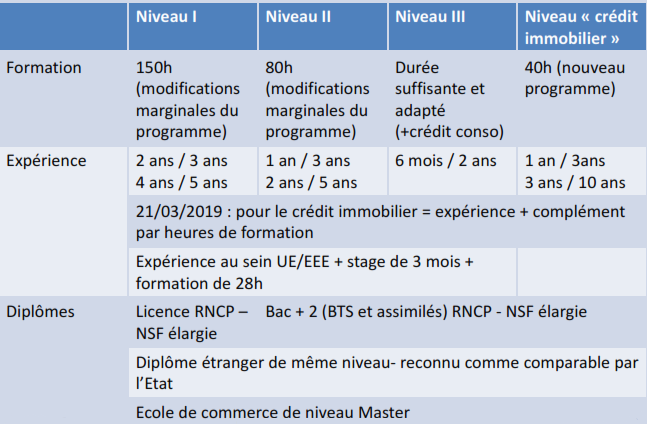

POUR LE NIVEAU 2 -

Mandataire Exclusif

-

Par diplôme de niveau III (type BTS) ET une formation de 40 heures obligatoire

-

par expérience professionnelle d’une durée d'1 an dans des fonctions liées à la réalisation d'opérations de banque ou de services de

paiement, acquise au cours des 3 années précédant l'immatriculation ORIAS, ET d'une formation professionnelle IOBSP de 40 heures

dans les mêmes conditions suivie avant l'enregistrement à l'ORIAS, dans ces mêmes 3 dernières années.

POUR LE NIVEAU 3 -

Mandataire à titre accessoire avec seuils 30 affaires ou 300.000 euros de prêts.

-

Par diplôme de niveau III (type BTS) ET une formation obligatoire d'une durée suffisante, 30 heures à distance chez VALORIALE FORMATION.

-

par expérience professionnelle d’une durée de 6 mois dans des fonctions liées à la réalisation d'opérations de banque ou de services de

paiement, acquise au cours des 2 années précédant l'immatriculation ORIAS, ET d'une formation professionnelle IOBSP de 40

heures suivie avant l'enregistrement à l'ORIAS, dans ces mêmes 3 dernières années.

Entrée en vigueur au

01/01/207

*Les diplômes

acceptés sont les diplômes inscrits au RNCP dans l'un au moins des domaines suivants : finances, banque, gestion, économie, droit ou assurance, ou un diplôme

d'études commerciales RNCP niveau 1. La formation des IOB de l'Union Européenne ( hors France) est

complétée par une formation obligatoire de 14 heures préalable à l'entrée en activité.

Les nouveaux standards de

formation (article R519-8 et R519-9 modifié) entrent en vigueur progressivement au 01-01-2017 jusqu'au 21-03-2019 pour la formation continue des salariés des IOBSP.

Le décret d'application est récemment sorti. Les agents immobiliers sont d'ores et déjà informés qu'ils sont obligés de se former pour pouvoir renouveler leur carte T, et/ou G et/ou S. Cette

obligation de formation a été décortiquée et synthétisée par notre service juridique pour vous apporter l'essentiel et vous simplifier la compréhension de vos nouvelles obligations.

De nombreux organismes de formation vont se positionner sur cette nouvelle obligation, vous devez faire attention à toutes les propositions et choisir en priorité les qualifications (labels

qualité) qui attestent de la capacité du centre de formation à réaliser des prestations de qualité reconnue dans le domaine que vous avez choisi. Les critères de reconnaissance

du professionnalisme sont

- l’éthique,

- la compétence des formateurs / consultants,

- la satisfaction des clients,

- l’adéquation des prestataires aux domaines de compétences,

- la pérennité financière du prestataire.

Peu d'organismes sont aujourd'hui capables de montrer leurs compétences dans le domaine de l'immobilier. VALORIALE FORMATION vous aide dans vos démarches comme c'est le cas depuis près de 7 ans

maintenant. Notre centre de formation connaît bien les problématique du secteur immobilier ( une de nos branches d'activité est l'immobilier), nous vous apportons des réponses claires et objectives

sur les formations obligatoires des agents immobiliers.

Soyez vigilents dans vos choix, regardez le rapport qualité/prix/compétence de chaque organisme de formation que vous solliciterez pour remplir vos nouvelles obligations de formation. Mais, ces

obligations de formation des agents immobiliers, quelles sont-elles? A partir de quand? Et pour quel budget?

Notre centre de formation VALORIALE à Lunel est accessible à toutes et tous grâce à notre concept de formation en visioconférence. Nous souhaitons que

la distance ne soit plus un obstacle à l'ère numérique, quelle que soit la position géographique du stagiaire. Nous avons développé ce concept pour des formations orientées métier

aussi bien que pour des formations relevant de l'acquisition de connaissances pures.

La distance n'est plus un frein, nous ouvrons des salles de formation virtuelle, vous êtes seul ou en groupe, demandeur d'emploi ou salarié d'une

entreprise et même indépendant. Vous avez des droits à la formation, certes, ne les perdez pas chaque année, vous perdez de la compétence quand vos concurrents en gagne. Vous perdez de la compétence

quand votre voisin en gagne. Vous jetez votre argent par ...la baie vitrée.... et vos concurrents le savent!

Peu de frais pour ces formations, des formations de courte durée, plusieurs fois par semaine ou étalées sur quelques mois, vous choisissez votre rythme!

Soucieux de l'évolution de la règlementation et de la législation relative à la

formation professionnelle, notre groupe Valoriale a créé en 2011 un Centre de Formation bénéficiant d'un numéro d’agrément et nous l'avons doté d'un process de formation reconnu par de nombreux

prescripteurs. Depuis 2015, nous bénéficions du label de qualité CERTIF LR pour la qualité de nos formations à distance.

Nous proposons

notamment des formations de courtiers et mandataires IOBSP habilitantes Orias niveau I, II et III pour Intermédiaire en Opérations de Banque, depuis Janvier 2013 en enseignement à distance ou en

enseignement mixte. A partir de Juillet 2015, nous proposons également des modules de formation continue pour les agents immobiliers qui vont, à partir de 2016, devoir justifier de la formation

continue de leurs travailleurs et de leurs mandataires.

La formation des

courtiers en assurance fait également partie de nos modules à distance, avec une architecture identique à celle de la formation des courtiers en banque et des intermédiaires

A l'issue de chaque

formation, une attestation accompagnée d'un bilan de stage individuel sont remis à chacun de nos stagiaires. De la documentation est mise à disposition via une plate-forme numérique de stockage pour

tous les stagiaires de VALORIALE FORMATION. Pour la formation des courtiers IOBSP et mandataires, de la documentation spécifique sous forme d’e-book et de vidéo est livrée avec la formation à

distance. Ceci permet et assure l’acquisition de votre capacité professionnelle et votre inscription à vous indépendants chefs d’entreprise à l'ORIAS ainsi que pour vos collaborateurs. De cette

manière, vous respectez vos obligations indiquées dans les décrets du 26 janvier 2012.

INFORMATION IMPORTANTE:

Décret n° 2014-935 du 20

août 2014 relatif aux formations ouvertes ou à distance Publics concernés : les organismes dispensateurs de formation professionnelle continue. Ce décret a pour objet de préciser les

obligations des prestataires de formation et l’imputabilité des dépenses sur l’obligation de participation des employeurs, dans le cas de mise en œuvre de formations ouvertes et/ou à

distance.

Objet : mise en œuvre des actions de formation qui se déroulent en tout ou partie à distance et

détermination des justificatifs permettant d'établir l'assiduité d'un stagiaire.

Entrée en vigueur : le décret entre en vigueur le lendemain de sa publication.

Notice : ce décret a pour objet de préciser les mentions nécessaires à la description des

moyens d'encadrement des formations ouvertes ou à distance et les modalités selon lesquelles la personne qui suit une formation de ce type peut recourir à une assistance. Il précise en outre les

justificatifs à prendre en compte pour établir l'assiduité d'une personne lors d'une formation à distance.

« Art. D. 6353-3.-Les moyens d'organisation, d'accompagnement ou d'assistance, pédagogique et

technique, mis à disposition du stagiaire qui suit une séquence de formation ouverte ou à distance, qui doivent être précisés dans le programme mentionné à l'article L. 6353-1, comprennent notamment

:

« 1° Les compétences et qualifications des personnes chargées d'assister le bénéficiaire de la formation ;

« 2° Les modalités techniques selon lesquelles le stagiaire est accompagné ou assisté, les périodes et les lieux mis à sa disposition pour s'entretenir avec les personnes chargées de l'assister ou

les moyens dont il dispose pour contacter ces personnes ;

« 3° Les délais dans lesquels les personnes en charge de son suivi sont tenues de l'assister en vue du bon déroulement de l'action, lorsque cette aide n'est pas apportée de manière immédiate.

« Art. D. 6353-4.-L'assiduité du stagiaire contribue à justifier de l'exécution

de l'action de formation.

« Pour établir l'assiduité d'un stagiaire à des séquences de formation ouvertes

ou à distance, sont pris en compte :

« 1° Les justificatifs permettant d'attester de la réalisation des travaux

exigés en application du 1° de l'article L. 6353-1 ;

« 2° Les informations et données relatives au suivi de l'action, à

l'accompagnement et à l'assistance du bénéficiaire par le dispensateur de la formation ;

« 3° Les évaluations spécifiques, organisées par le dispensateur de la

formation, qui jalonnent ou terminent la formation

CIRCULAIRE DGEFP N° 2001/22

DU 20 JUILLET 2001.

Cette circulaire a pour objet de préciser les obligations des prestataires de formation et

l’imputabilité des dépenses sur l’obligation de participation des employeurs, dans le cas de mise en œuvre de formations ouvertes et/ou à distance.

L’ouverture de la formation professionnelle à de nouvelles modalités de formation et à l’usage

des technologies de l’information et de la communication, ouvre un champ très étendu pour des initiatives novatrices en vue d’une meilleure adaptation de la formation aux besoins des salariés et aux

exigences de la vie professionnelle. A condition qu’elles correspondent à une réelle valeur formative et qu’elles respectent les règles et principes qui sont rappelés dans cette circulaire, ces

évolutions doivent être encouragées.

Les technologies de l'information et de la communication font intervenir dans le

système de formation de nouveaux acteurs : producteurs de ressources, éditeurs, opérateurs de télécommunications, ainsi que de nouveaux services : de médiation, d’accompagnement des personnes,

etc.

De même que l’administration a pris en compte, en leur temps, l’usage des technologies se

rapportant au Minitel (note GNC du 10 avril 1989) ou à l’enseignement assisté par ordinateur (circulaire n° 1360 du 16 mars 1983), la présente circulaire a pour objet de préciser les conditions de

recours aux nouvelles modalités techniques et pédagogiques et notamment à l’utilisation de ’Internet dans le cadre de la formation professionnelle.

Les activités de formation requièrent la mise en œuvre de moyens humains, de supports

pédagogiques et de matériels technologiques dont la nature et l’importance varient en fonction du domaine de formation, du public bénéficiaire, des méthodes pédagogiques et des objectifs

poursuivis.

Elles sont régies par les dispositions combinées des articles L. 900-1 et L. 900-2 du code du

travail et celles des premier et deuxième alinéas de l’article R. 950-4 (décret du 3 avril 1985) qui précise que les actions de formation se déroulent conformément à un programme qui, établi

en fonction d’objectifs préalablement déterminés, précise les moyens pédagogiques et d’encadrement mis en œuvre et définit un dispositif permettant de suivre l’exécution de ce programme et d’en

apprécier les résultats.

La diversification des modalités d’organisation de la formation (formation dans et hors temps

de travail, sur le poste de travail, en centre de ressources, à l’extérieur de l’entreprise, etc.), la variété des situations pédagogiques (auto-formation, formation accompagnée dans un

lieu–ressource, formation en situation de travail, formation à distance, etc.) et l’alternance entre des activités d’apprentissage individuel et collectif sont autant d’éléments qui favorisent

l’évolution et l’ouverture des systèmes de formation.

Les formations ouvertes et / ou à distance « FOAD » se distinguent des modalités de formation

classiques appelées communément « formations présentielles ». Les « FOAD » recourent à des modalités de formation pouvant se combiner.

Une « formation ouverte et/ou à distance », est un dispositif souple de formation

organisé en fonction de besoins individuels ou collectifs (individus, entreprises, territoires). Elle comporte des apprentissages individualisés et l’accès à des ressources et compétences locales ou

à distance. Elle n’est pas exécutée nécessairement sous le contrôle permanent d’un formateur.

La réalisation d’une formation ouverte et/ou à distance implique de la part du prestataire la

mise en œuvre de moyens humains et de moyens pédagogiques et techniques dont l’importance et la nature dépendent à la fois du domaine et de l’objectif de l’opération, du public bénéficiaire, ainsi

que du ou des types d’apprentissage retenu(s).

Le droit positif régissant

la formation professionnelle continue ne comporte aucune disposition susceptible de faire obstacle à la mise en œuvre de ces nouvelles modalités de déroulement des actions de formation

professionnelle.

Art. R. 961-3 Code du Travail

-

( modifié par les décrets n° 90-434 du 22 mai 1990 et n° 94-495 du 20 juin

1994)

Les stages comportant un enseignement dispensé en totalité ou en partie à

distance donnent lieu, avant le début des travaux du stagiaire, à l'élaboration d'un plan de formation établi d'accord entre le directeur de l'établissement et le stagiaire.

Art. R. 961-4.Code du Travail

-

(Décret n° 84-738 du 17 juillet 1984)

Les stages doivent comporter les durées suivantes :

Stages à temps plein :

- durée maximum : 3 ans ;

- durée minimum : 40 heures ;

- durée minimum hebdomadaire : 30 heures.

Stages à temps partiel :

- durée maximum : 3 ans ;

- durée minimum : 40 heures.